3 investimentos de baixo risco para sua reserva de emergência

Se acontecer uma emergência, você tem dinheiro para pagá-la? Muitas pessoas poupam dinheiro e até investem para planos específicos, mas esquecem de pensar em imprevistos. Estar preparado com uma reserva de emergência é algo muito importante na vida de um investidor.

Afinal, imprevistos e urgências sempre podem acontecer e pegar você de surpresa. Embora não se saiba quando o problema surgirá, é possível estar preparado. Ter uma quantia de dinheiro guardada serve para trazer mais tranquilidade.

E quando se fala em ter dinheiro guardado é, na verdade, investido. A reserva de emergência também pode ser usada para obter rendimentos, ainda que menores. Quer saber mais sobre isso?

Confira a seguir como investir a reserva e conheça 3 investimentos de baixo risco apropriados para sua reserva de emergência!

O que é reserva de emergência?

Antes de tudo, vale entender exatamente o que é a reserva de emergência ou reserva de liquidez. Você já viu que se trata de um montante que fica guardado para momentos imprevistos. Mas quanto é o valor ideal? E em que situações ele pode ser usado?

A reserva de emergência pode ter a quantia que você considerar adequada para ter mais segurança. De modo geral, indica-se que ela corresponda a, pelo menos, 6 meses do seu custo de vida. Ou seja, você calcula o que costuma gastar em média no mês e multiplica esse valor.

Com 6 meses reservados é possível contar com esse período de tempo em uma hipótese grave, como perder sua fonte de renda. Além disso, o dinheiro fica disponível para outras emergências. Por exemplo, gastos com saúde, manutenção corretiva em imóvel ou veículo etc.

Percebe a importância de ter um dinheiro com tal objetivo? Ele protege você e sua família em situações de urgência e também dá mais segurança para seus planos de futuro. Isso porque não será necessário abrir mão deles para usar o dinheiro em um imprevisto.

É preciso considerar, contudo, que a reserva só deve ser utilizada em momentos realmente imprevisíveis. Assim, não é adequado pagar uma viagem de lazer ou tirar o dinheiro para impostos anuais — que você sabe que serão cobrados sazonalmente.

Contar com o dinheiro em momentos assim deixaria você vulnerável em emergências. Logo, é importante ter clareza quanto ao uso. Além disso, vale considerar a sua realidade para adaptar a reserva. Quem é autônomo, por exemplo, pode precisar de um montante maior que 6 meses.

No vídeo abaixo, Gustavo Cerbasi explica mais detalhes sobre a reserva de emergência e passa algumas dias para você construir a sua.

O que considerar em um investimento para essa reserva?

Como vimos, a reserva de emergência se configura em um dinheiro guardado para contratempos. Mas quando se fala em guardar dinheiro é importante ter em mente que não significa apenas manter uma quantia na conta-corrente, por exemplo.

Nesse caso, sua reserva não estaria investida. Assim, você perderia a oportunidade de ter rendimentos com ela e poderia, inclusive, ver o montante perdendo valor para a inflação ao longo do tempo.

Por isso, é interessante saber investir a reserva de emergência. Mas ela não pode ser aportada em qualquer investimento. É preciso considerar as especificidades.

A seguir, você verá os três principais aspectos a ponderar antes de decidir onde investir!

Segurança

Em primeiro lugar, sua reserva de emergência precisa de segurança. Imagine investir a quantia na bolsa de valores? Como ela apresenta oscilação no curto prazo, você poderia simplesmente encontrar uma quantia bem menor do que aportou.

Assim, no caso de uma emergência, não teria as mesmas condições de enfrentar o problema, pois o dinheiro estaria defasado. Considerando isso, é fundamental procurar apenas investimentos de baixo risco para a sua reserva.

Isso significa que você poderá buscar boas oportunidades na renda fixa. Essa classe de investimentos reúne aplicações que têm estabilidade e segurança, pois funcionam como um empréstimo. Você disponibiliza um dinheiro e recebe juros em troca.

Mas atente-se: nem todos os investimentos de renda fixa servem bem ao propósito da reserva de emergência. Isso porque, apesar de serem mais seguros em relação à renda variável, os títulos têm riscos diferentes. Por isso, avalie quais são os mais seguros entre eles.

Liquidez

Além da segurança, há outro fator que ajudará você a filtrar os títulos de renda fixa e encontrar o mais interessante para a sua reserva: a liquidez. Ela se refere à facilidade e rapidez com que é viável resgatar o dinheiro sem perdas nos rendimentos ou no valor investido.

Agora, imagine que você escolhe para a sua reserva uma LCI (Letra de Crédito Imobiliário) com prazo para dois anos. Apesar de ser uma aplicação segura e de curto prazo, não seria uma escolha eficiente. Afinal, emergências não têm data certa para acontecer.

Se algo ocorresse antes dos dois anos, você teria dificuldade em conseguir resgatar seu dinheiro. Então, na verdade, é preciso procurar por títulos seguros e com liquidez diária. Isto é, que permitem resgates a qualquer momento (geralmente, nos dias úteis).

Dessa forma, você não terá nenhuma dor de cabeça na hora de resgatar em caso de necessidade. Ao escolher os títulos, considere com atenção essa característica, pois nem todas as alternativas da renda fixa têm liquidez tão alta.

Rentabilidade

Por fim, é preciso dizer que seu foco na reserva de emergência não deve ser ganhar dinheiro. Diferente de outros objetivos, voltados para a construção do patrimônio, a rentabilidade não será o ponto crucial para decidir onde investir esse dinheiro.

Isso significa que você não precisa estar sempre buscando a melhor opção de ganhos para deixar sua reserva. Pelo contrário, o mais adequado é encontrar um investimento seguro e líquido e deixar o montante investido enquanto não precisar utilizá-lo.

Mas também não significa que você deva deixar sua reserva em uma conta-corrente ou mesmo em uma poupança. No primeiro caso, não se trata de investimento. Logo, você não terá rendimentos sobre o dinheiro que fica parado.

No segundo caso, da poupança, apesar de existir rendimentos eles são muito baixos — em muitos casos, menores do que o índice de inflação do país. Com isso, o seu dinheiro, mesmo investido e rendendo, perderá poder de compra no futuro.

Embora a caderneta de poupança seja a aplicação mais utilizada pelos brasileiros, muito por conta da praticidade, há opções tão seguras quanto ela e mais vantajosas. Assim, vale a pena conhecer alternativas da renda fixa para ter um rendimento superior, mesmo na reserva de emergência.

Confira mais detalhes sobre o rendimento da poupança e como calcular seus ganhos em nosso conteúdo sobre o assunto.

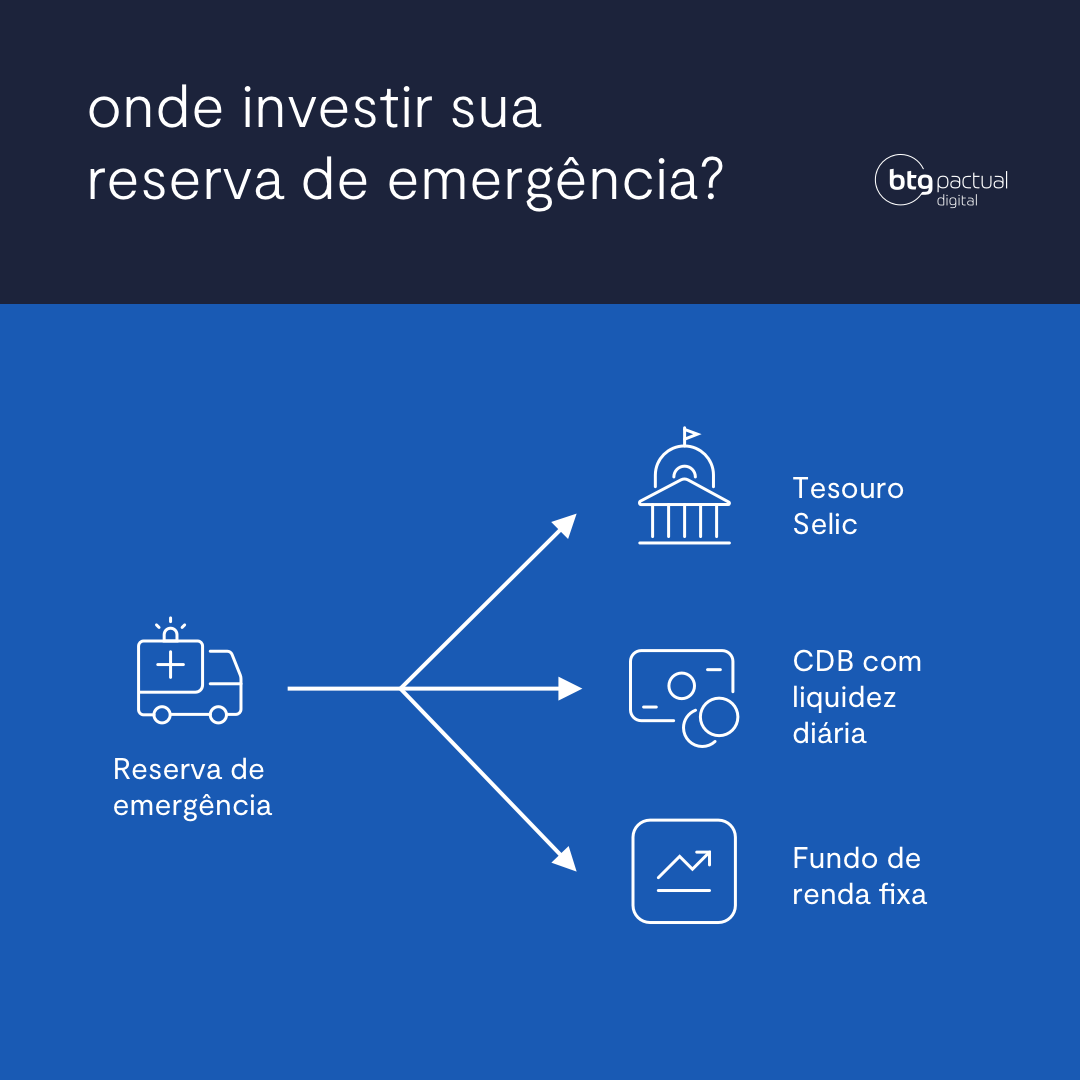

Quais são os 3 investimentos para reserva de emergência?

Entendeu o que é a reserva de emergência e viu como é importante escolher o investimento ideal para seu objetivo? Agora é hora de conhecer opções que se adéquam bem a ele.

Confira três investimentos com liquidez diária que podem ser um bom destino para a sua reserva:

1.Tesouro SELIC

O Tesouro Direto oferece os investimentos mais seguros do Brasil. Isso acontece porque são os títulos do Tesouro Nacional, ou seja, eles contam com a garantia do Governo Federal. Além disso, todos eles têm alta liquidez, pois o emissor garante a recompra.

Mas, apesar das características comuns, o mais indicado para a sua reserva de emergência é o Tesouro SELIC. O motivo é que os demais títulos (Tesouro Prefixado e Tesouro IPCA) têm exposição à marcação a mercado e podem apresentar risco de perda em resgate antecipado.

No Tesouro SELIC, a sua reserva de emergência estará rendendo a variação da SELIC no período. É um título pós-fixado que é mais seguro do que a poupança e ainda rende mais. Por não ter exposição à marcação a mercado, você pode tirar o dinheiro sem perdas antes do prazo.

Assim, apesar de haver um prazo de vencimento, o investidor pode ficar tranquilo para contar com o dinheiro a qualquer momento. Ao pedir resgates do valor desejado — que pode ser total ou parcial — a quantia estará na sua conta em um dia útil.

Vale destacar que o Tesouro SELIC apresenta cobrança de Imposto de Renda pela tabela regressiva. Isso pode deixar alguns investidores confusos sobre a rentabilidade, mas ainda assim ela costuma ser maior que a poupança.

Saiba mais em nosso conteúdo completo sobre Tesouro Selic e saiba mais sobre a modalidade.

2. CDB com liquidez diária

O Certificado de Depósito Bancário (CDB) é mais um título de renda fixa. Ele é emitido por bancos e pode ser encontrado no mercado a partir de diversos prazos, rentabilidades, liquidez e outras características.

Com isso, é preciso que você tenha o cuidado de, para a sua reserva de emergência, focar nos CDBs que ofereçam liquidez diária. Dessa forma, você pode resgatar o dinheiro quando precisar — mesmo antes do prazo definido no título.

Normalmente, os CDBs com liquidez diária são pós-fixados e seguem a taxa CDI (Certificado de Depósito Bancário). É comum que a maioria se mantenha próximo de 100% do CDI — que tem valor semelhante ao da SELIC. Mas, em alguns casos, é possível encontrar rentabilidades maiores.

Em relação à segurança, apesar de não ter a garantia dos títulos públicos, os CDBs apresentam a cobertura do Fundo Garantidor de Créditos (FGC). Em caso de calote do emissor, o fundo remunera o investidor em até R$ 250 mil por CPF e instituição, com limite global de R$ 1 milhão renováveis a cada 4 anos.

Acesse nosso catálogo completo para conferir todos os CDBs disponíveis.

3. Fundos de renda fixa

Por fim, os Fundos de Investimento com liquidez diária também podem ser boas opções para quem busca aplicar a reserva de emergência. Como o investimento precisa ser seguro, opte por fundos DI ou Fundos de Renda Fixa com maior estabilidade.

Mas fique atento a três pontos. Um deles é a taxa. Como se trata de uma modalidade coletiva gerida por um profissional, geralmente há cobrança de taxa de administração. É preciso saber avaliar o custo-benefício. Em fundos mais simples as taxas devem ser mais baixas.

Além disso, considere se a liquidez é diária mesmo. Cada fundo tem regras específicas, então você deve checar quantos dias são necessários para resgatar o dinheiro. Opte sempre pelos fundos de liquidez imediata.

Por fim, avalie a segurança. Afinal, não são todos os fundos de renda fixa que oferecem segurança necessária para a reserva de emergência.

Se você procura uma alternativa de baixo custo, segurança e alta liquidez, pode encontrar boas opções no BTG Pactual digital. O maior banco de investimentos da América Latina tem um fundo que investe diretamente no Tesouro SELIC e que não cobra nenhuma taxa por isso.

Significa que é até mais fácil e barato investir nesse fundo do que diretamente no Tesouro Direto. Estamos falando do Fundo Tesouro SELIC Simples (BTG Pactual digital Tesouro Selic S FI RF). Confira o montante mínimo para investir e veja se está de acordo com o que você busca.

Como montar sua reserva de emergência?

Até aqui você viu o que é a reserva de emergência, qual é sua importância e quais investimentos podem ser interessantes para aplicá-la. Mas, afinal, como conseguir montar a sua? Guardar 6 meses do custo de vida parece muito para você?

O ideal é ter um planejamento financeiro para se organizar. Saiba que mesmo um valor mais alto pode ser conquistado aos poucos, com compromisso e disciplina. Por isso, calcule a quantia necessária para sua reserva e entenda o que precisa fazer para chegar até ela.

O primeiro passo será ter um orçamento mensal. Ou seja, saber quanto você ganha e quanto gasta todos os meses. Ao olhar para ele, considere o que é possível economizar para ter mais dinheiro sobrando. A partir disso, coloque metas de investimentos.

De preferência, separe o valor da reserva de emergência logo que receber sua renda. Assim, você evita gastar todo o salário ao longo do mês e ficar sem o dinheiro correspondente ao seu plano de montar uma reserva de liquidez.

Ao separar o montante logo que receber sua renda, já é possível investir na alternativa escolhida. Considere as que apresentamos e veja qual delas se adéqua melhor ao seu perfil de investidor e seus objetivos.

Então basta realizar a aplicação e acompanhar a montagem da sua reserva. E lembre-se: evite utilizar o dinheiro em situações que não são imprevistos ou problemas financeiros. Deixe a quantia disponível apenas para verdadeiras emergências.

Depois de ler este conteúdo você sabe tudo o que precisa sobre a reserva de emergência. Organize suas finanças para ter esse montante disponível e usufruir mais tranquilidade e segurança na sua vida. E não se esqueça de investir em aplicações apropriadas!

Conheça a Delta Flow e veja como podemos ajudar você a investir certo, na hora certa!

Fonte: BTG Pactual

0 comentários